今回は、高配当株として投資家から非常に人気の高い「積水ハウス(証券コード:1928)」を取り上げます。実際自分も少しづつ買い集めていますが、本当にこのまま買い続けて大丈夫なのかという心配を払拭するためにもしっかりと分析していきたいと思います。

【積水ハウスの簡単な会社説明】 積水ハウスは、国内トップクラスの実績を誇る大手ハウスメーカーです。戸建て住宅だけでなく、賃貸住宅「シャーメゾン」事業や都市開発、さらにはアメリカをはじめとする海外事業も絶好調で、収益源の多角化に成功している非常に安定した企業です。

自身も積水ハウスの賃貸に住んでいましたが、家の性能も良くおしゃれなデザインでとても気に入ってました。少し家賃が高かった記憶がありますが満足度も高かったです。

① 現在の配当利回り

まずは一番気になる「配当利回り」の確認です。個人的に高配当株投資では3.5%〜4%以上がひとつの目安となります。

最新のデータによると、現在(2026年3月25日)の株価「3,520.0円」に対して、予想配当利回りは「4.12%」となっています(予想1株配当:145円)。

個人的な目安である4%をしっかりとクリアしており、高配当銘柄として十分に魅力的な水準と言えますね。

② 配当の原資が成長・安定しているかを確認

次に、配当の原資となる業績過去の売上高・営業利益・EPSの推移を確認。

稼げてなかったら配当が出せなくなってしまい、さらに減配で株価も落ちるのでここは超重要!

過去10年間(2008年1月期〜2025年1月期)の推移を見ると、見事な右肩上がりの成長を遂げています。

- 売上高:約1兆9,127億円 → 約4兆585億円(約2.1倍)

- 営業利益:約1,465億円 → 約3,313億円(約2.2倍)

- EPS(1株当たり利益):139.2円 → 335.8円(約2.4倍)

2026年1月期の決算ではさらに伸びているのが下の表からも確認できます。

過去(2010年頃)には一時的な赤字もありましたが、直近10年は国内・海外ともに事業が好調で、配当の原資は非常に安定し、かつ大きく拡大していることがわかります。

【📊 業績推移)】

引用【マネックス証券銘柄スカウター】

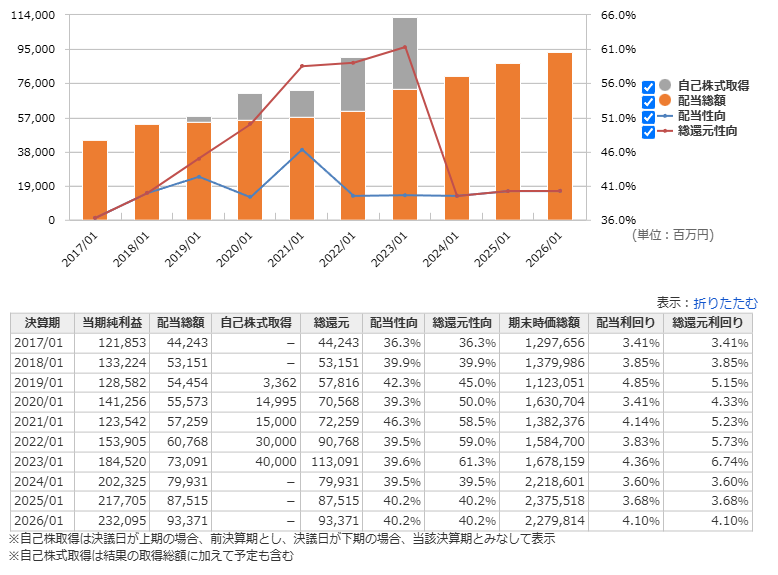

③ 配当性向の確認(無理して配当を出していないか)

配当性向は「企業が利益に対して無理して配当を出していないか」を図る重要な指標。高配当株投資においては、高い銘柄が多いですが50%未満がひとつの理想とされています。

データを確認すると、直近の実績配当性向は40.2%となっています。

理想とされる50%未満にしっかりと収まっており、無理のない範囲で計画的に株主還元を行っていることがわかります。利益に対して余裕があるため、多少業績が悪化してもすぐに減配されるリスクは低く、安全性が高い水準です。

【引用 マネックス証券銘柄スカウター】

④ 過去の配当履歴の確認

経済危機などの不況時にも配当を維持できているか、過去の履歴を確認します。

年間1株配当推移のグラフを見ると、2014年1月期の「43円」から、2027年1月期予想の「145円」まで、一度も減配することなく美しい右肩上がりで配当が増え続けています。

2020年のコロナショックのような未曾有の経済危機の際にも株主還元を止めず、しっかりと増配を続けている点から、株主への強い還元姿勢とディフェンシブな強さがうかがえます。

【引用 マネックス証券銘柄スカウター】

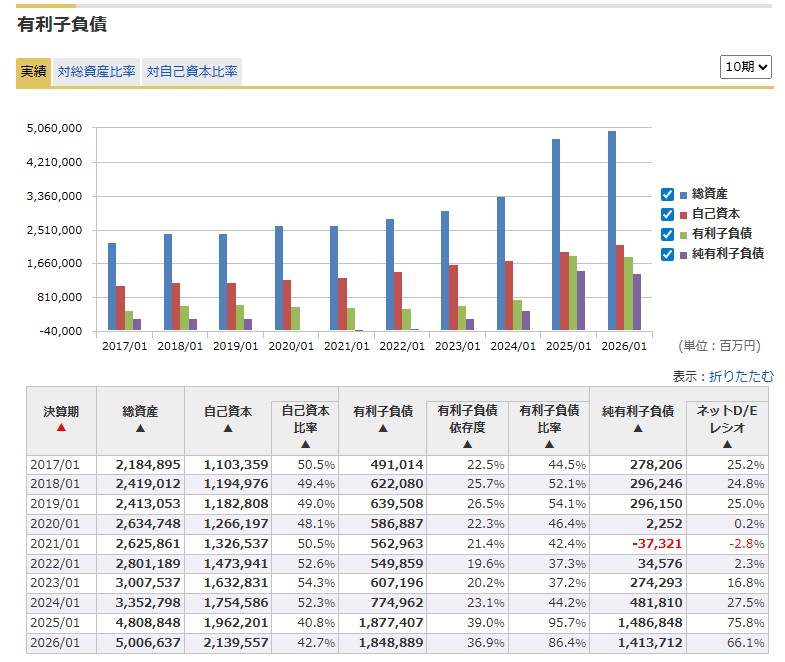

⑤ 倒産リスク(自己資本比率)

最後に、企業の安全性を自己資本比率からチェック。一般企業では、40%以上が安全の目安とされています。

過去の推移を見ると、おおむね50%前後という非常に高い水準をキープしていました。直近の2025年1月期には「40.8%」、2026年1月期には「42.7%」と少し比率が下がっています。

これは総資産が3.3兆円から5兆円規模へと急拡大しているためです(米国事業の大型買収など、さらなる成長に向けた攻めの投資による有利子負債の増加が要因)。比率が下がったとはいえ、依然として安全基準である40%以上をしっかりキープしているため、倒産リスクは極めて低い盤石な財務基盤を持っています。

【引用 マネックス証券銘柄スカウター】

【まとめ・感想】

以上の調査結果から、積水ハウスは「利回り4%超えの高利回り」でありながら、「無理のない約40%の配当性向」「過去10年で売上・利益が2倍以上に成長する稼ぐ力」、そして「連続増配という圧倒的な実績」を兼ね備えた、非常に優秀な高配当銘柄であると言えます。

特に、直近の決算(2026年1月期)や次期の業績予想を見ると、その力強さに驚かされます。売上高は約4.2兆円に達し、さらに次期(2027年1月期)には4.35兆円を見込むなど、過去最高の業績更新を射程に捉えています。これだけの巨大企業でありながら、利益もしっかりと伸ばし、それに伴い次期も「145円への増配(13期連続)」を予定している点は、投資家にとって非常に心強い材料です。

自己資本比率の低下も、M&Aなどポジティブな海外成長投資の裏返しであり、単なる「安定した成熟企業」の枠を超えて、まだまだ成長を続ける企業としての魅力に溢れています。長期的に安心して高配当ポートフォリオの主力として保有し続けられる、文句なしの銘柄だと個人的に感じました。

コメント